Brasil · Mayo 2026

Impuestos en Brasil para Extranjeros 2026

Receita Federal y CPF para extranjeros, IRPF progresivo, la nueva exención hasta R$5000, renta mundial, Carnê-Leão, INSS y reglas de residencia fiscal — con fuentes oficiales

Brasil cuenta con un sistema fiscal complejo y de administración federal, supervisado por la Receita Federal do Brasil (RFB). Para los extranjeros, la pregunta clave es si son residentes fiscales en Brasil: de ser así, su renta mundial queda sujeta al IRPF (Imposto de Renda Pessoa Física) progresivo con tasas del 7.5% al 27.5%. La residencia fiscal surge de forma automática para titulares de visa permanente y de visa temporal con contrato de trabajo, y tras más de 183 días de presencia física dentro de cualquier período de 12 meses para el resto.

Brasil funciona por autodeclaración: los residentes calculan y declaran sus propios ingresos a través de los sistemas de la Receita Federal. Para casi cualquier actividad económica se necesita un CPF (Cadastro de Pessoas Físicas) —el identificador fiscal individual—: abrir una cuenta bancaria, firmar un alquiler, comprar inmuebles o presentar una declaración. Cualquier extranjero puede obtener un CPF, y por sí solo no otorga residencia ni derecho a trabajar.

Esta guía refleja las reglas del IRPF vigentes para 2026, incluida la Lei 15.270/2025, que desde el 1 de enero de 2026 exime totalmente la renta mensual hasta R$5000 y reduce de forma gradual el beneficio hasta R$7350. La legislación fiscal brasileña cambia con frecuencia — verifica siempre las cifras vigentes en gov.br/receitafederal y consulta con un contador licenciado.

Esta página es solo información general y no constituye asesoramiento fiscal, legal ni financiero. Para una comparación entre países con Argentina, México, Colombia, Panamá y Uruguay —incluyendo plazos de declaración, glosario de identificadores fiscales y régimen territorial vs mundial— consulta la guía del Calendario fiscal del expatriado en América Latina (/es/guides/latam-expat-tax-calendar).

Datos clave

| Autoridad fiscal | Receita Federal | Receita Federal do Brasil — gov.br/receitafederal |

| Impuesto sobre la renta (IRPF) | 7.5%–27.5% | Escala progresiva; renta mundial para residentes fiscales |

| Exención desde 2026 | Hasta R$5000/mes | Exención total de IRPF; beneficio parcial hasta R$7350 (Lei 15.270/2025) |

| Umbral de residencia fiscal | > 183 días / 12 meses | O de inmediato con visa permanente / temporal con empleo |

| Identificador fiscal | CPF | Cadastro de Pessoas Físicas; disponible para cualquier extranjero |

| Ganancias de capital | 15%–22.5% | Progresivo según el monto de la ganancia (Lei 13.259/2016) |

| INSS (empleado) | 7.5%–14% | Techo 2026: R$8475,55/mes |

| Declaración anual (DIRPF) | Marzo–mayo | IRPF 2026: del 23 mar al 29 may de 2026 |

Visión general del sistema fiscal

Brasil reparte los impuestos entre tres niveles de gobierno: federal (impuesto sobre la renta IRPF, IPI, contribuciones), estatal (impuesto a las ventas ICMS, impuesto vehicular IPVA) y municipal (impuesto a servicios ISS, impuesto urbano a la propiedad IPTU). Para las personas físicas, el más relevante es el IRPF, administrado por la Receita Federal do Brasil.

Para las personas físicas, el IRPF es un impuesto progresivo sobre la renta total. Los residentes fiscales brasileños deben declarar su renta mundial; los no residentes pagan solo sobre la renta de fuente brasileña, en general con tasas fijas de retención y sin deducciones (25% sobre empleo y servicios, 15% sobre alquileres y la mayoría de los demás ingresos).

Brasil tiene convenios para evitar la doble imposición con unos 37 países, incluidos España, Portugal, Argentina, Canadá, China, Francia, Italia y Japón. Brasil no tiene un convenio formal con Estados Unidos, pero reconoce oficialmente la reciprocidad de trato fiscal con EE. UU., el Reino Unido y Alemania, lo que permite un crédito fiscal por el impuesto extranjero sobre la misma renta.

| Impuesto | Base | Tasa |

|---|---|---|

| IRPF (renta) | Renta mundial (residentes); renta de fuente brasileña (no residentes) | 7.5%–27.5% (progresivo) |

| INSS (seguridad social) | Salario hasta el techo | 7.5%–14% (progresivo) |

| Ganancias de capital (ganho de capital) | Ganancia por venta de activos | 15%–22.5% |

| IPTU (impuesto urbano a la propiedad) | Valor catastral del inmueble | ~0.3–1.5% al año (municipal) |

Residencia fiscal en Brasil

La residencia fiscal en Brasil depende del tipo de visa y de la presencia física. El titular de una visa permanente pasa a ser residente fiscal desde la fecha de entrada. El titular de una visa temporal con contrato de trabajo brasileño también es residente desde la fecha de entrada. El titular de una visa temporal sin contrato de trabajo solo es residente tras completar 183 días de presencia física en Brasil —consecutivos o no— dentro de cualquier período de 12 meses.

La regla de los 183 días cuenta los días de presencia física efectiva en Brasil dentro de una ventana móvil de 12 meses. Durante los primeros 183 días la persona sigue siendo no residente; una vez superado el umbral se la trata como residente fiscal a efectos del impuesto sobre la renta a partir de ese momento. La residencia fiscal es independiente del estatus migratorio: lo que importa es el cómputo de días y la categoría de visa.

Dejar de ser residente fiscal exige presentar la Comunicação de Saída Definitiva do País (aviso de salida definitiva) y la declaración final correspondiente ante la Receita Federal; de lo contrario, Brasil puede seguir tratándote como residente con obligaciones sobre la renta mundial.

Los nómadas digitales que pasan menos de 183 días como turistas, por lo general, no se convierten en residentes fiscales. Quienes superan los 183 días, o llegan con visa permanente o temporal con empleo, sí pasan a ser residentes y deben declarar su renta mundial — se recomienda encarecidamente una consulta con un contador brasileño.

IRPF — Impuesto sobre la renta

El IRPF (Imposto de Renda Pessoa Física) es el principal impuesto directo sobre las personas físicas en Brasil. Para los residentes, las tasas progresivas legales son 7.5%, 15%, 22.5% y 27.5%, aplicadas por tramos mediante una «parcela a deduzir» (cantidad a deducir) para calcular el impuesto mensual.

Desde el 1 de enero de 2026, la Lei 15.270/2025 exime totalmente la renta mensual hasta R$5000 (R$60 000 al año), mediante una reducción del IRPF de hasta R$312,89 al mes. Una reducción parcial se aplica a la renta mensual de R$5000,01 a R$7350,00, disminuyendo hasta cero en R$7350. La estructura de tasas del 7.5%–27.5% se mantiene; la reforma añade una reducción por encima de ella.

Las deducciones permitidas para residentes incluyen dependientes, gastos de educación (con tope), gastos médicos (sin tope con comprobantes válidos) y contribuciones oficiales de seguridad social (INSS). En lugar de detallar, el contribuyente puede optar por la deducción simplificada (desconto simplificado). Esto es solo información general — confirma tu elegibilidad con un contador.

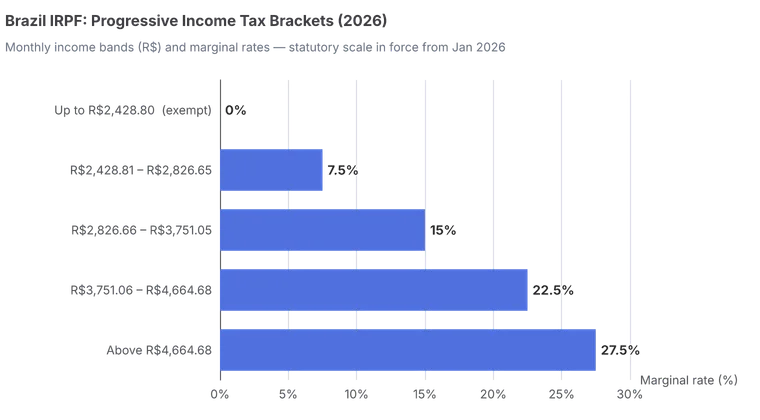

Escala progresiva del IRPF para personas físicas (2026)

La tabla siguiente muestra los tramos mensuales legales vigentes en 2026. Las tasas se aplican por tramos; la «cantidad a deducir» simplifica el cálculo de cada tramo. Desde enero de 2026, una reducción aparte compensa por completo el impuesto para la renta mensual hasta R$5000.

| Renta mensual (R$) | Tasa | Cantidad a deducir (R$) |

|---|---|---|

| Hasta 2428,80 | Exenta (0%) | — |

| 2428,81 – 2826,65 | 7.5% | 182,16 |

| 2826,66 – 3751,05 | 15.0% | 394,16 |

| 3751,06 – 4664,68 | 22.5% | 675,49 |

| Más de 4664,68 | 27.5% | 908,73 |

CPF para extranjeros

El CPF (Cadastro de Pessoas Físicas) es el número de identificación fiscal individual de Brasil, aproximadamente equivalente al número de seguridad social de EE. UU. Es necesario para abrir una cuenta bancaria, firmar un contrato de alquiler o de servicios, comprar inmuebles, obtener una línea telefónica y presentar cualquier declaración fiscal. Casi ninguna actividad económica formal es posible sin él.

Cualquier extranjero puede obtener un CPF — turistas, estudiantes, trabajadores remotos, inversores y cónyuges incluidos. Es clave entender que el CPF es solo un número de identificación y fiscal: no otorga residencia ni el derecho a trabajar en Brasil.

Cómo obtener un CPF: dentro de Brasil, solicítalo en un punto de atención de la Receita Federal o en una institución asociada (Banco do Brasil, Caixa, Correios o un notario/cartório). Desde el exterior, solicítalo en un consulado brasileño mediante el sistema e-Consular o a través del portal en línea de la Receita Federal. En las oficinas de la Receita y en los consulados el número suele emitirse de inmediato; las instituciones asociadas pueden tardar algunos días.

Renta del exterior y Carnê-Leão

Los residentes fiscales brasileños tributan sobre la renta mundial: salario extranjero, alquiler extranjero y rendimientos de inversiones en el exterior son todos declarables. Cuando la renta de fuente extranjera no está sujeta a retención en Brasil, se recauda mediante el Carnê-Leão — una autodeclaración mensual con la misma tabla progresiva del IRPF.

El Carnê-Leão (definido por la Receita Federal como el impuesto mensual sobre la renta recibida por un residente brasileño de otra persona física o del exterior) se aplica a autónomos, arrendadores que alquilan a personas físicas, freelancers y a cualquiera que reciba renta de fuente extranjera. Esto lo hace directamente relevante para trabajadores remotos y nómadas digitales que se convierten en residentes fiscales.

Los pagos del Carnê-Leão vencen el último día hábil del mes siguiente a la recepción de la renta y se concilian en la declaración anual DIRPF. La renta pagada en moneda extranjera se convierte al tipo de cambio oficial. Para personas de EE. UU., la ausencia de un convenio entre Brasil y EE. UU. se mitiga con la reciprocidad, que permite acreditar el impuesto pagado en un país contra el impuesto sobre la misma renta en el otro.

Ganancias de capital e INSS

Las ganancias de capital (ganho de capital) por la venta de activos por personas físicas tributan a tasas progresivas según la Lei 13.259/2016: 15% sobre ganancias hasta R$5 millones, 17.5% de R$5 millones a R$10 millones, 20% de R$10 millones a R$30 millones y 22.5% por encima de R$30 millones. Puede aplicarse una exención a la venta de un inmueble residencial cuando el 100% del producto se reinvierte en otro inmueble residencial brasileño dentro de 180 días.

El INSS (Instituto Nacional do Seguro Social) es la contribución de seguridad social retenida a los empleados, aplicada por tramos a tasas del 7.5%, 9%, 12% y 14%. Para 2026 el techo de contribución es de R$8475,55 al mes, por lo que la contribución mensual máxima del empleado es de aproximadamente el 14% de ese techo. Los autónomos y los socios de empresas siguen reglas separadas.

A los extranjeros que trabajan con un contrato laboral brasileño se les retiene el INSS de forma automática. Quienes son autónomos o reciben renta extranjera deberían aclarar su situación de INSS — Brasil tiene acuerdos de totalización (de seguridad social) con varios países que pueden evitar contribuciones dobles.

| Tramo salarial (R$) | Tasa | Cantidad a deducir (R$) |

|---|---|---|

| Hasta 1621,00 | 7.5% | — |

| 1621,01 – 2902,84 | 9.0% | 24,32 |

| 2902,85 – 4354,27 | 12.0% | 111,40 |

| 4354,28 – 8475,55 | 14.0% | 198,49 |

Declaración anual DIRPF

Los residentes fiscales brasileños presentan la Declaração de Ajuste Anual (DIRPF) ante la Receita Federal, normalmente entre mediados de marzo y finales de mayo. Para el ciclo 2026 (renta de 2025), la ventana de presentación va del 23 de marzo al 29 de mayo de 2026. Las declaraciones se presentan mediante el programa de la Receita Federal (PGD) o el servicio en línea «Meu Imposto de Renda».

La presentación es obligatoria por encima de ciertos umbrales — por ejemplo, renta imponible superior a R$35 584 en el ciclo IRPF 2026, junto con umbrales de renta exenta, operaciones con valores, tenencia de activos y renta rural. Los contribuyentes por debajo de los umbrales pueden presentarla voluntariamente, a menudo para reclamar la devolución del impuesto retenido en la fuente.

La presentación tardía genera una multa del 1% al mes (o fracción) del impuesto debido, con un mínimo de R$165,74 y un máximo del 20% del impuesto adeudado. La multa mínima se aplica incluso cuando no hay impuesto a pagar o se espera una devolución, y sobre los importes impagos se acumulan intereses a la tasa Selic. El incumplimiento reiterado puede bloquear el CPF y causar dificultades bancarias.

Preguntas frecuentes

¿Debo pagar impuestos brasileños trabajando en remoto como turista?

Si pasas menos de 183 días en Brasil dentro de un período de 12 meses y trabajas para un empleador extranjero, por lo general no se aplica el impuesto sobre la renta brasileño. Sin embargo, una vez que superas los 183 días te conviertes en residente fiscal y debes declarar tu renta mundial, pagando la renta de fuente extranjera mediante el Carnê-Leão. La línea puede ser difusa, por lo que se recomienda una consulta con un contador antes de confiar en el umbral.

¿Cómo obtengo un CPF siendo extranjero?

Cualquier extranjero puede obtener un CPF. Dentro de Brasil, solicítalo en una oficina de la Receita Federal o en una institución asociada como Banco do Brasil, Caixa, Correios o un notario. Desde el exterior, solicítalo en un consulado brasileño mediante el sistema e-Consular o a través del portal de la Receita Federal. El CPF es solo un número de identificación y fiscal: no otorga residencia ni derecho a trabajar, y en las oficinas oficiales suele emitirse de inmediato.

¿Qué cambió con la exención del impuesto sobre la renta de 2026?

Desde el 1 de enero de 2026, la Lei 15.270/2025 exime totalmente del IRPF la renta mensual hasta R$5000 (R$60 000 al año), mediante una reducción de hasta R$312,89 al mes. Una reducción parcial se aplica a la renta mensual entre R$5000,01 y R$7350, disminuyendo hasta cero en R$7350. La estructura de tasas del 7.5%–27.5% se mantiene igual; la reforma simplemente añade una reducción por encima de ella.

¿Tiene Brasil un convenio fiscal con Estados Unidos?

No, Brasil y Estados Unidos no tienen un convenio formal para evitar la doble imposición. Sin embargo, Brasil reconoce oficialmente la reciprocidad de trato fiscal con EE. UU. (así como con el Reino Unido y Alemania), lo que permite acreditar el impuesto pagado en un país contra el impuesto sobre la misma renta en el otro. Las personas de EE. UU. deben presentar declaraciones en ambos países y coordinar sus créditos fiscales extranjeros para evitar la doble imposición.

¿Qué es el Carnê-Leão y lo necesitan los freelancers?

El Carnê-Leão es una autodeclaración mensual obligatoria del IRPF sobre la renta recibida por un residente brasileño de otra persona física o del exterior, cuando no se aplica retención brasileña en la fuente. Abarca a autónomos, arrendadores que alquilan a personas físicas, freelancers y a cualquiera con renta de fuente extranjera. El pago vence el último día hábil del mes siguiente, con la misma tabla progresiva del IRPF, y se concilia en la DIRPF anual.

¿Qué pasa si presento la declaración anual tarde?

La presentación tardía de la DIRPF genera una multa del 1% al mes (o fracción) del impuesto debido, con un mínimo de R$165,74 y un máximo del 20% del impuesto adeudado. La multa mínima se aplica incluso si no hay impuesto a pagar o se espera una devolución. Sobre cualquier saldo impago se acumulan intereses a la tasa Selic, y el incumplimiento reiterado puede llevar al bloqueo del CPF y a dificultades bancarias.

¿Cómo se calcula el impuesto a las ganancias de capital en Brasil?

Las ganancias de capital por la venta de activos por personas físicas tributan de forma progresiva según la Lei 13.259/2016: 15% sobre ganancias hasta R$5 millones, 17.5% hasta R$10 millones, 20% hasta R$30 millones y 22.5% por encima de R$30 millones. La venta de un inmueble residencial puede quedar exenta si el 100% del producto se reinvierte en otro inmueble residencial brasileño dentro de 180 días. Esto es información general y no sustituye el asesoramiento profesional.

¿Debo declarar cuentas e ingresos del exterior en Brasil?

Los residentes fiscales brasileños deben declarar toda la renta mundial en la DIRPF, incluido el salario extranjero, el alquiler extranjero y los rendimientos de inversiones en el exterior. Los activos y saldos extranjeros por encima de ciertos umbrales también deben declararse en la declaración anual, y a las tenencias mayores se les aplica una declaración separada ante el banco central (CBE). Brasil intercambia información financiera con otras autoridades fiscales bajo el estándar CRS de la OCDE.

Ver también

Guía

Calendario fiscal del expatriado en América Latina

Comparativa de regímenes fiscales de 6 países, plazos de declaración y glosario de identificadores tributarios.

Fuentes

| Fuente | Descripción | Consultado |

|---|---|---|

| Receita Federal do Brasil | Autoridad fiscal federal de Brasil — CPF, IRPF, DIRPF, Carnê-Leão | Mayo 2026 |

| Receita Federal — Carnê-Leão | Guía oficial sobre el Carnê-Leão mensual para renta de fuente extranjera | Mayo 2026 |

| Receita Federal — reducción del IR desde 2026 | Orientación oficial sobre la exención de R$5000/mes del IRPF desde enero de 2026 | Mayo 2026 |

| Lei nº 15.270/2025 | Ley que eleva la exención del IRPF a R$5000/mes desde 2026 | Mayo 2026 |

| gov.br — Apurar ganho de capital | Página oficial del servicio de cálculo del impuesto a las ganancias de capital | Mayo 2026 |

| PwC — Brazil Individual Tax Summary | Resumen de residencia, impuesto sobre la renta, ganancias de capital y convenios | Mayo 2026 |

| INSS — Instituto Nacional do Seguro Social | Tablas de contribución a la seguridad social, techos y reglas | Mayo 2026 |

Las tasas y umbrales fiscales se actualizan con frecuencia, y las cifras de 2026 reflejan reformas recientes. Esta guía es solo informativa y no constituye asesoramiento fiscal, legal ni financiero. Consulta con un contador brasileño licenciado antes de tomar decisiones de índole tributaria.