Бразилия · Май 2026

Налоги в Бразилии для экспатов 2026

Receita Federal и CPF для иностранцев, прогрессивный подоходный налог IRPF, новое освобождение до R$5000, мировой доход, Carnê-Leão, INSS и правила налогового резидентства — с официальными источниками

Бразилия имеет сложную федеральную налоговую систему под управлением Receita Federal do Brasil (RFB). Для иностранцев ключевой вопрос — являются ли они налоговыми резидентами Бразилии: если да, их мировой доход облагается прогрессивным налогом IRPF (Imposto de Renda Pessoa Física) со ставками от 7,5% до 27,5%. Налоговое резидентство возникает автоматически для обладателей постоянной визы и временной визы с трудовым договором, а для остальных — после более чем 183 дней физического присутствия в течение любого 12-месячного периода.

Бразилия работает по принципу самодекларирования: резиденты сами исчисляют и декларируют свои доходы через системы Receita Federal. Для почти любой экономической деятельности необходим CPF (Cadastro de Pessoas Físicas) — индивидуальный налоговый идентификатор: открытие счёта, аренда жилья, покупка недвижимости или подача декларации. Любой иностранец может получить CPF, и сам по себе он не даёт права на проживание или работу.

Этот гид отражает правила IRPF, действующие на 2026 год, включая Lei 15.270/2025, который с 1 января 2026 года полностью освобождает от налога месячный доход до R$5000 и поэтапно снижает льготу вплоть до R$7350. Налоговое законодательство Бразилии часто меняется — всегда сверяйте актуальные цифры на gov.br/receitafederal и консультируйтесь с лицензированным контадором (бухгалтером).

Эта страница носит исключительно информационный характер и не является налоговой, юридической или финансовой консультацией. Сравнение Бразилии с Аргентиной, Мексикой, Колумбией, Панамой и Уругваем — сроки подачи деклараций, глоссарий налоговых идентификаторов и территориальный режим vs мировой доход — смотрите в гайде «Налоговый календарь экспата в Латинской Америке» (/ru/guides/latam-expat-tax-calendar).

Ключевые факты

| Налоговый орган | Receita Federal | Receita Federal do Brasil — gov.br/receitafederal |

| Подоходный налог (IRPF) | 7,5%–27,5% | Прогрессивная шкала; мировой доход для налоговых резидентов |

| Освобождение с 2026 года | До R$5000/мес | Полное освобождение от IRPF; частичная льгота до R$7350 (Lei 15.270/2025) |

| Порог налогового резидентства | > 183 дней / 12 мес | Или сразу для постоянной / временной рабочей визы |

| Налоговый идентификатор | CPF | Cadastro de Pessoas Físicas; доступен любому иностранцу |

| Прирост капитала | 15%–22,5% | Прогрессивно по размеру прибыли (Lei 13.259/2016) |

| INSS (работник) | 7,5%–14% | Потолок 2026: R$8475,55/мес |

| Ежегодная декларация (DIRPF) | Март–май | IRPF 2026: с 23 марта по 29 мая 2026 |

Обзор налоговой системы

Бразилия распределяет налоги между тремя уровнями власти: федеральным (подоходный налог IRPF, IPI, взносы), штатов (налог с продаж ICMS, транспортный IPVA) и муниципальным (налог на услуги ISS, городской налог на недвижимость IPTU). Для физических лиц наиболее значим IRPF, которым управляет Receita Federal do Brasil.

Для физлиц IRPF — прогрессивный налог на совокупный доход. Налоговые резиденты Бразилии обязаны декларировать мировой доход; нерезиденты платят только с дохода из бразильских источников, как правило по фиксированным ставкам у источника без права на вычеты (25% на трудовой доход и услуги, 15% на аренду и большинство прочих доходов).

У Бразилии заключены соглашения об избежании двойного налогообложения примерно с 37 странами, включая Испанию, Португалию, Аргентину, Канаду, Китай, Францию, Италию и Японию. С США формального соглашения нет, но Бразилия официально признаёт взаимность налогового режима с США, Великобританией и Германией, что позволяет зачесть иностранный налог по тому же доходу.

| Налог | База | Ставка |

|---|---|---|

| IRPF (подоходный) | Мировой доход (резиденты); доход из бразильских источников (нерезиденты) | 7,5%–27,5% (прогрессивно) |

| INSS (соцстрах) | Зарплата до потолка | 7,5%–14% (прогрессивно) |

| Прирост капитала (ganho de capital) | Прибыль от продажи активов | 15%–22,5% |

| IPTU (городской налог на недвижимость) | Кадастровая стоимость недвижимости | ~0,3–1,5% в год (муниципальный) |

Налоговое резидентство в Бразилии

Налоговое резидентство в Бразилии зависит от типа визы и физического присутствия. Обладатель постоянной визы становится налоговым резидентом со дня въезда. Обладатель временной визы с бразильским трудовым договором также становится резидентом со дня въезда. Обладатель временной визы без трудового договора становится резидентом только после 183 дней физического присутствия в Бразилии — подряд или нет — в течение любого 12-месячного периода.

Правило 183 дней считает дни фактического физического присутствия в Бразилии в рамках скользящего 12-месячного окна. В течение первых 183 дней человек остаётся нерезидентом; после превышения порога он считается налоговым резидентом для целей подоходного налога с этого момента. Налоговое резидентство не зависит от иммиграционного статуса: важны количество дней и категория визы.

Прекращение налогового резидентства требует подачи Comunicação de Saída Definitiva do País (уведомление об окончательном выезде) и соответствующей финальной декларации в Receita Federal; иначе Бразилия может продолжить считать вас резидентом с обязанностями по мировому доходу.

Цифровые кочевники, проводящие менее 183 дней в качестве туристов, как правило не становятся налоговыми резидентами. Те, кто превышает 183 дня или приезжает по постоянной либо временной рабочей визе, становятся резидентами и обязаны декларировать мировой доход — настоятельно рекомендуется консультация с бразильским контадором.

IRPF — Подоходный налог

IRPF (Imposto de Renda Pessoa Física) — главный прямой налог на физических лиц в Бразилии. Для резидентов установленные законом прогрессивные ставки составляют 7,5%, 15%, 22,5% и 27,5%, применяемые по диапазонам с использованием «parcela a deduzir» (вычитаемой суммы) для расчёта месячного налога.

С 1 января 2026 года Lei 15.270/2025 полностью освобождает от налога месячный доход до R$5000 (R$60 000 в год) в виде снижения IRPF до R$312,89 в месяц. Частичная льгота применяется к месячному доходу от R$5000,01 до R$7350,00, снижаясь до нуля при R$7350. Базовая структура ставок 7,5%–27,5% сохраняется; реформа добавляет снижение поверх неё.

Допустимые вычеты для резидентов включают иждивенцев, расходы на образование (с лимитом), медицинские расходы (без лимита при наличии подтверждающих документов) и официальные взносы соцстрахования (INSS). Вместо детализации налогоплательщик может выбрать упрощённый вычет (desconto simplificado). Это лишь общая информация — уточняйте право на вычеты у контадора.

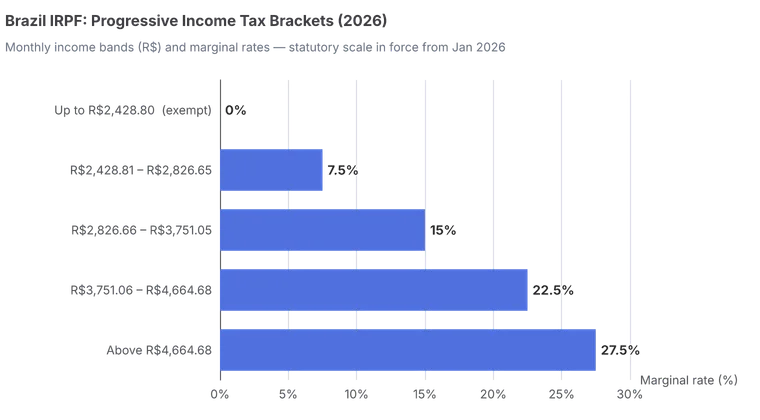

Прогрессивная шкала IRPF для физлиц (2026)

В таблице ниже показаны установленные законом месячные диапазоны, действующие в 2026 году. Ставки применяются по диапазонам; «вычитаемая сумма» упрощает расчёт по каждому диапазону. С января 2026 года отдельное снижение полностью обнуляет налог для месячного дохода до R$5000.

| Месячный доход (R$) | Ставка | Вычитаемая сумма (R$) |

|---|---|---|

| До 2428,80 | Освобождён (0%) | — |

| 2428,81 – 2826,65 | 7,5% | 182,16 |

| 2826,66 – 3751,05 | 15,0% | 394,16 |

| 3751,06 – 4664,68 | 22,5% | 675,49 |

| Свыше 4664,68 | 27,5% | 908,73 |

CPF для иностранцев

CPF (Cadastro de Pessoas Físicas) — индивидуальный налоговый идентификатор Бразилии, примерно соответствующий американскому номеру социального страхования. Он необходим для открытия банковского счёта, подписания договора аренды или услуг, покупки недвижимости, оформления телефонной связи и подачи любой налоговой декларации. Без него практически невозможна формальная экономическая деятельность.

Любой иностранец может получить CPF — туристы, студенты, удалённые работники, инвесторы и супруги в том числе. Важно: CPF — исключительно идентификационный и налоговый номер: он не даёт права на проживание или работу в Бразилии.

Как получить CPF: внутри Бразилии — в пункте обслуживания Receita Federal или у партнёрской организации (Banco do Brasil, Caixa, Correios или нотариус/cartório). Из-за рубежа — в бразильском консульстве через систему e-Consular или через онлайн-портал Receita Federal. В офисах Receita и консульствах номер обычно выдают сразу; в партнёрских пунктах это может занять несколько дней.

Доход из-за рубежа и Carnê-Leão

Налоговые резиденты Бразилии облагаются налогом на мировой доход: иностранная зарплата, иностранная аренда и доход от иностранных инвестиций — всё подлежит декларированию. Если доход из иностранных источников не облагается у источника в Бразилии, он собирается через Carnê-Leão — ежемесячное самодекларирование по той же прогрессивной шкале IRPF.

Carnê-Leão (определяемый Receita Federal как ежемесячный налог на доход, полученный бразильским резидентом от другого физлица или из-за рубежа) применяется к самозанятым, арендодателям, сдающим жильё физлицам, фрилансерам и всем, кто получает доход из иностранных источников. Это делает его напрямую актуальным для удалённых работников и цифровых кочевников, ставших налоговыми резидентами.

Платежи по Carnê-Leão вносятся до последнего рабочего дня месяца, следующего за получением дохода, и сверяются в ежегодной декларации DIRPF. Доход в иностранной валюте пересчитывается по официальному курсу. Для лиц из США отсутствие соглашения между Бразилией и США смягчается взаимностью, позволяющей зачесть налог, уплаченный в одной стране, против налога по тому же доходу в другой.

Прирост капитала и INSS

Прирост капитала (ganho de capital) от продажи активов физлицами облагается по прогрессивным ставкам согласно Lei 13.259/2016: 15% на прибыль до R$5 млн, 17,5% от R$5 млн до R$10 млн, 20% от R$10 млн до R$30 млн и 22,5% свыше R$30 млн. Освобождение может применяться при продаже жилой недвижимости, если 100% выручки реинвестируется в другую бразильскую жилую недвижимость в течение 180 дней.

INSS (Instituto Nacional do Seguro Social) — взнос соцстрахования, удерживаемый с работников по диапазонам по ставкам 7,5%, 9%, 12% и 14%. На 2026 год потолок взносов составляет R$8475,55 в месяц, поэтому максимальный месячный взнос работника — около 14% от этого потолка. Для самозанятых и партнёров компаний действуют отдельные правила.

У иностранцев, работающих по бразильскому трудовому договору, INSS удерживается автоматически. Тем, кто самозанят или получает иностранный доход, следует уточнить свой статус по INSS — у Бразилии есть соглашения о суммировании (соцстрахования) с рядом стран, позволяющие избежать двойных взносов.

| Диапазон зарплаты (R$) | Ставка | Вычитаемая сумма (R$) |

|---|---|---|

| До 1621,00 | 7,5% | — |

| 1621,01 – 2902,84 | 9,0% | 24,32 |

| 2902,85 – 4354,27 | 12,0% | 111,40 |

| 4354,28 – 8475,55 | 14,0% | 198,49 |

Ежегодная декларация DIRPF

Налоговые резиденты Бразилии подают ежегодную Declaração de Ajuste Anual (DIRPF) в Receita Federal, как правило с середины марта по конец мая. Для цикла 2026 года (доход за 2025 год) окно подачи длится с 23 марта по 29 мая 2026 года. Декларации подаются через программу Receita Federal (PGD) или онлайн-сервис «Meu Imposto de Renda».

Подача обязательна выше определённых порогов — например, при облагаемом доходе выше R$35 584 в цикле IRPF 2026, а также при превышении порогов по освобождённому доходу, операциям с ценными бумагами, владению активами и сельскому доходу. Те, кто ниже порогов, могут подать добровольно, часто чтобы вернуть удержанный у источника налог.

Просрочка подачи влечёт штраф 1% в месяц (или его часть) от суммы налога, минимум R$165,74 и максимум 20% от суммы налога. Минимальный штраф применяется, даже если налог не подлежит уплате или ожидается возврат, а на неуплаченные суммы начисляются проценты по ставке Selic. Систематическое несоблюдение может заблокировать CPF и вызвать банковские трудности.

Частые вопросы

Нужно ли платить бразильские налоги, работая удалённо как турист?

Если вы проводите менее 183 дней в Бразилии в течение 12-месячного периода и работаете на иностранного работодателя, бразильский подоходный налог, как правило, не применяется. Однако при превышении 183 дней вы становитесь налоговым резидентом и обязаны декларировать мировой доход, уплачивая иностранный доход через Carnê-Leão. Граница бывает размытой, поэтому до того, как полагаться на порог, рекомендуется консультация с контадором.

Как иностранцу получить CPF?

Любой иностранец может получить CPF. Внутри Бразилии — в офисе Receita Federal или у партнёрской организации, такой как Banco do Brasil, Caixa, Correios или нотариус. Из-за рубежа — в бразильском консульстве через систему e-Consular или через портал Receita Federal. CPF — это только идентификационный и налоговый номер: он не даёт права на проживание или работу, и в официальных офисах его обычно выдают сразу.

Что изменилось с освобождением от подоходного налога в 2026 году?

С 1 января 2026 года Lei 15.270/2025 полностью освобождает от IRPF месячный доход до R$5000 (R$60 000 в год) через снижение до R$312,89 в месяц. Частичная льгота применяется к месячному доходу от R$5000,01 до R$7350, снижаясь до нуля при R$7350. Базовая структура ставок 7,5%–27,5% остаётся прежней; реформа просто добавляет снижение поверх неё.

Есть ли у Бразилии налоговое соглашение с США?

Нет, между Бразилией и США нет формального соглашения об избежании двойного налогообложения. Однако Бразилия официально признаёт взаимность налогового режима с США (а также с Великобританией и Германией), что позволяет зачесть налог, уплаченный в одной стране, против налога по тому же доходу в другой. Лицам из США всё равно следует подавать декларации в обеих странах и координировать иностранные налоговые зачёты, чтобы избежать двойного налогообложения.

Что такое Carnê-Leão и нужен ли он фрилансерам?

Carnê-Leão — это ежемесячное обязательное самодекларирование IRPF по доходу, полученному бразильским резидентом от другого физлица или из-за рубежа, когда бразильское удержание у источника не применяется. Он охватывает самозанятых, арендодателей, сдающих жильё физлицам, фрилансеров и всех, у кого есть доход из иностранных источников. Платёж вносится до последнего рабочего дня следующего месяца по той же прогрессивной шкале IRPF и сверяется в ежегодной DIRPF.

Что будет, если подать ежегодную декларацию с опозданием?

Просрочка подачи DIRPF влечёт штраф 1% в месяц (или его часть) от суммы налога, минимум R$165,74 и максимум 20% от суммы налога. Минимальный штраф применяется, даже если налог не подлежит уплате или ожидается возврат. На любой неуплаченный остаток начисляются проценты по ставке Selic, а систематическое несоблюдение может привести к блокировке CPF и банковским трудностям.

Как рассчитывается налог на прирост капитала в Бразилии?

Прирост капитала от продажи активов физлицами облагается прогрессивно согласно Lei 13.259/2016: 15% на прибыль до R$5 млн, 17,5% до R$10 млн, 20% до R$30 млн и 22,5% свыше R$30 млн. Продажа жилой недвижимости может быть освобождена, если 100% выручки реинвестируется в другую бразильскую жилую недвижимость в течение 180 дней. Это общая информация, а не замена профессиональной консультации.

Нужно ли декларировать иностранные счета и доходы в Бразилии?

Налоговые резиденты Бразилии обязаны отражать весь мировой доход в DIRPF, включая иностранную зарплату, иностранную аренду и доход от инвестиций за рубежом. Иностранные активы и остатки выше определённых порогов также должны декларироваться в ежегодной декларации, а к более крупным активам применяется отдельная декларация центробанку (CBE). Бразилия обменивается финансовой информацией с другими налоговыми органами в рамках стандарта ОЭСР CRS.

См. также

Гайд

Налоговый календарь экспата в Латинской Америке

Сравнение налоговых режимов 6 стран, сроки деклараций и глоссарий налоговых номеров.

Источники

| Источник | Описание | Дата обращения |

|---|---|---|

| Receita Federal do Brasil | Федеральный налоговый орган Бразилии — CPF, IRPF, DIRPF, Carnê-Leão | Май 2026 |

| Receita Federal — Carnê-Leão | Официальное руководство по ежемесячному Carnê-Leão для иностранного дохода | Май 2026 |

| Receita Federal — снижение IR с 2026 | Официальная инструкция по освобождению до R$5000/мес от IRPF с января 2026 | Май 2026 |

| Lei nº 15.270/2025 | Закон, повышающий освобождение от IRPF до R$5000/мес с 2026 | Май 2026 |

| gov.br — Apurar ganho de capital | Официальная страница сервиса расчёта налога на прирост капитала | Май 2026 |

| PwC — Brazil Individual Tax Summary | Обзор резидентства, подоходного налога, прироста капитала и соглашений | Май 2026 |

| INSS — Instituto Nacional do Seguro Social | Таблицы взносов соцстрахования, потолки и правила | Май 2026 |

Налоговые ставки и пороги часто обновляются, а цифры на 2026 год отражают недавние реформы. Этот гид носит исключительно информационный характер и не является налоговой, юридической или финансовой консультацией. Перед принятием налоговых решений проконсультируйтесь с лицензированным бразильским контадором.